前言:11月6日,在经过几个月的前期准备后,苗多多正式启动了香樟大普查第一阶段。经过33天马不停蹄的数据收集,苗木行业的现状也第一次真实的铺开在我们面前。香樟的数据只是行业万千数据的一部分,但足以反映行业之困境。

8省、14市、22圃、33天、6000公里、25000亩香樟苗圃、19万株工程香樟、250万余株香樟种苗。 这是2015年11月6日到12月9日,苗多多地推人员用脚步记录下来的数据。 当然这并不是完整的全中国所有的香樟大数据,这仅仅只是苗多多地推团队第一阶段的阶段数据收集。但中国苗木行业行至今天,第一次有人去做这样的事情,这一串串真实的单品数据也是第一次铺开展现在我们的面前。 从行业对社会的贡献角度来说我们欣喜的看到了中国园林的蓬勃发展生机,但从商业角度来说这个产业的健康可持续发展问题却值得我们冷静思考,到底我们行业的问题出在那里,未来的产业机遇又在哪里?笔者有自己的几点看法。

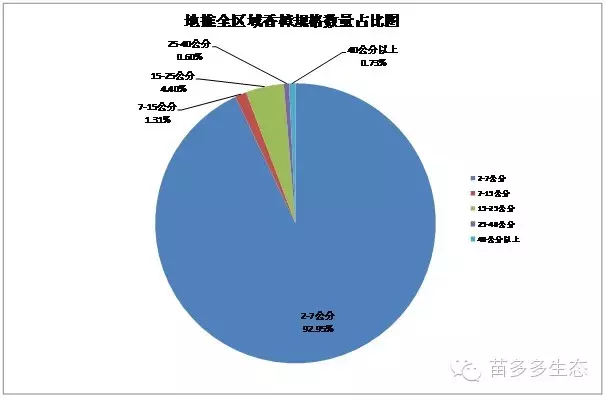

一、区域香樟现状 事实胜于雄辩。进入2015年以来,我们不停的从各种媒体上和其他行业人士的嘴里听到行业的寒冬时代来临,但很多人其实并没有一个实际的概念,生意是比以前难做,但每一行不都是这样吗?苗多多地推团队的区域性香樟普查,正是用数据将这些疮疤都揭开摆在明面上。 1、结构性库存存在过剩、同质化竞争激励 从2015年行业发声中我们不难发现,行业都意识到国内苗木产业结构性过剩,具体产品结构存在什么情况,我们从单品香樟的数据来分析,苗多多走过的22个苗圃,香樟库存结构分布如下图:

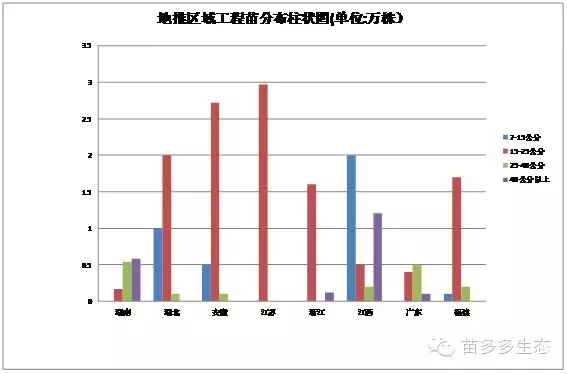

从走访的苗圃综合出来的产品机构来看,目前香樟种苗的储备情况惊人,需求量相对较弱的香樟大树库存消化掉目前这些香樟种苗,需要新增6.5万亩苗圃来培育成品工程用苗,并需要每年新增2万亩来扩大种植间距。消化掉目前40公分以上的大树库存需要240个每个需求100棵以上大香樟需求的园林工程项目来完成。而这才是中国苗木产业里香樟数据的冰山一角,很明显这样的库存结构在当前经济环境下面很难得到消化。同时我们通过数据看到了目前市场上7-15公分的的存圃量是断层的,这一部分的刚性需求是旺盛的。从图中可以看出大量的成品苗规格集中在15-25公分,这样的数据分布可以看出市场面临着终端需求的同质化竞争。大家苗圃里的产品规格相对集中,而刚性需求每年的量是固定的,必然就面对着价格战争的产生,再看看每个区域工程苗的分布情况,如下图:

从地区的工程苗分布来看15-25公分的香樟工程苗面临着在全区域的结构性库存。而在部分区域却存在着结构性断层的可能,例如我们需要在江苏种植25-40公分的香樟时需要去江西或者浙江等区域,本区域成为25-40公分的结构性库存断层。而在江西和湖南使用15-25公分香樟的时候,存在需要大量外调的可能,结构性区域断层让某些区域需要超长运输半径做苗木配给。

2、苗木管理与生产技术观念落后 从苗多多地推的直观感受,可以看出我国苗木行业目前的现状是,苗木管理和生产技术的落后以及曾经的假性需求的旺盛,让苗圃生产出大量的不符合市场需求的产品,导致大量的苗木产品库存积压。

面对流动性较差的具有生命的苗木资产来说,库存的积压就面临着质量的下降,更加可怕的是存在部分苗圃对生产技术的完全空白或者是力不从心。技术的短缺有多方面原因,首先,苗木行业入门门槛低。只要有地只要有资金,就可以做苗木,至于技术这块主要都是自己摸索,没有专业的技术输出型企业来指导技术。其次是大而全的传统思维在脑海中根深蒂固,一个苗圃多达几十个品种的产品线,在国内技术领域空白的基础之上,一个或几个苗圃管理人员要想管理好这么多产品的生长习性自然变得力不从心。

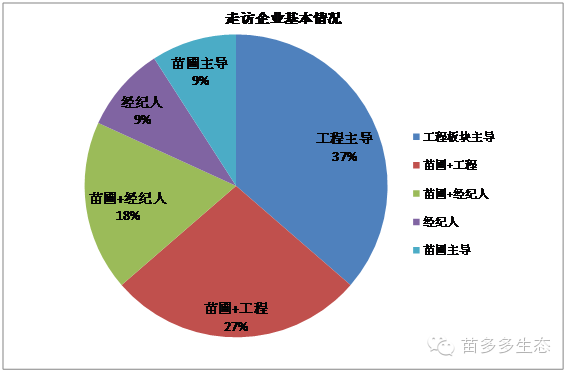

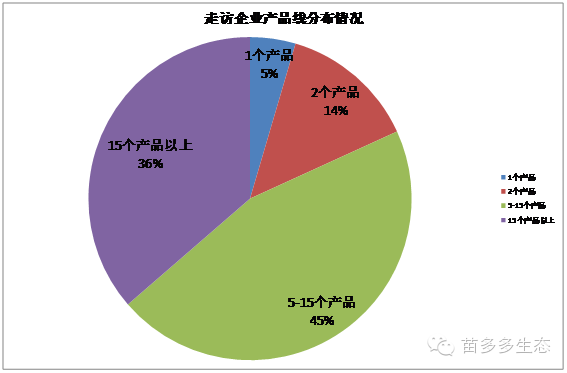

3、企业化、品牌化程度低 苗多多走访的22家苗圃企业中,8家企业为工程板块主导,企业在工程板块上盈利能力较强,能拉动苗圃板块高速发展。这8家企业中万亩以上苗圃面积的有4家,最大苗圃面积2万亩,在工程板块企业化程度相对较高。但也并不是没有问题,在探访过程中我们发现存在苗圃管理信息化程度低,苗圃产品线长,最多的苗圃产品线达40多种,这必然会造成苗圃板块管理难度大。从下图可以看出走访企业中54%的企业需要工程引擎来拉动苗圃板块的发展,27%企业需要苗木经纪业务来带动苗圃发展,只有9%的企业靠苗圃销售和种植来完成企业发展,走访的企业中我们发现苗圃板块整体的自盈利能力相对较弱。

那么苗圃板块整体盈利能力弱的原因在哪里? 产品线长成为卖苗难的制约瓶颈。首先,苗圃管理要熟悉如此长的产品线的质量,对管理提出了很高的挑战,因为产品众多导致了品牌聚焦能力弱,推向市场时苗木销售不易聚焦,我们所熟知的品牌企业如:格力、美的、苹果、三星等企业,他们开始之初都是从单一产品打开市场的大门,创造了巨大的品牌价值。苗木产品规格的多样性也决定了产品线过长的企业在销售过程中会遇到库存与规格之间的困惑,那么从这个角度就很容易理解为什么我们卖苗难的问题了。 传统思维生产苗木的不可持续性成为苗木板块可持续发展的致命瓶颈。地推过程中我们发现的很多巨型苗圃企业,从苗圃管理到苗圃规划都比一般的小型苗圃专业程度要高,可是不管建立多么精品化的苗圃,也面临着苗木生长周期长的问题。开圃销售三年之后苗圃便满目疮痍,优质产品库存紧张,劣质苗却占据土地资源。一般解决这个问题,都是选择在产品刚刚上市就为苗木库存做土地储备来寻求长期发展,结果土地越扩越大,资产越来越多,管理成本居高不下,企业现金流越来越差,似乎苗木产业永远走不出这个恶性循环的怪圈。

二、苗木企业发展之路

在地推过程中与许多苗木人与苗木企业的接触,笔者更深入的了解了行业人士的一些想法和困惑,但如何去解决这些问题,也是笔者和各位苗木人一直在思考的一个问题。总结数据,我们可以看出问题都出在哪些地方?如何解决,笔者也有自己的一些小小见解。 1、苗木信息化数据化建立区域化优势、产业盲点布局 利用苗木大数据指数来指导生产,寻找数据中的奥秘,发现区域优势以及产业盲点,进行有计划的合理的生产与产业化布局。

2、团队+品牌化运营做到产精融通、产融结合 加强人才培养、团队协作,用工业化、企业化思维做好单一品牌化极致产品,加强设施化生产技术提升产品出圃精品率以及出圃周期让销售通畅。企业化与品牌化思维建立完善的内部管理体系以及可持续的供应商体系完成产融结合。在地推过程中让我们欣慰并欣喜的发现行业内存在并正在高速发展的企业已经做到了产精融通如中山联创、福建志勇香樟。综合两家企业发现单一品牌化极致产品让企业销售自然通畅。 3、利用互联网思维解决交流与诚信痛点,网格化联盟联合、服务链深度延伸

管中窥豹,可见一斑。香樟大数据的收集仅仅只是走过了第一阶段,目前我们的数据仍处于收集阶段,还没进入实质分析阶段。在接下来,苗多多仍将继续做这样的数据收集。苗多多在做的这件事,对中国的整个苗木行业的未来的趋势能有多少改变并不敢妄言,只希望能在大趋势真正到来之前,给苗木人提供一些可行的方案。

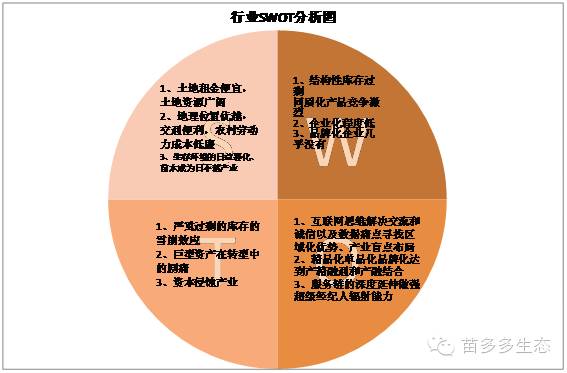

苗木行业swot分析 1、S强项、优势 土地租金便宜,土地资源广阔 地理位置优越,交通便利,农村劳动力成本低廉 生存环境的日益恶化,苗木成为日不落产业 2、W弱项、劣势 结构性库存过剩 同质化产品竞争激烈 企业化程度低 品牌化企业几乎没有 3、O机会、机遇 互联网思维解决交流和诚信以及数据痛点寻找区域化优势、产业盲点布局 精品化单品化品牌化达到产精融通和产融结合 服务链的深度延伸做强超级经纪人辐射能力 4、T威胁、挑战 严重过剩的库存的雪崩效应 巨型资产在转型中的剧痛 资本侵蚀产业

此文已在《中国花卉报》上同步刊登

|