在1840年-1886年这期间中国茶处于世界的垄断地位,香港亦是重要的输出口岸,为执政的清朝政府赚得巨额贸易顺差。早在清道光二十三年(1843年)开埠茶市,经营内销茶叶以普洱茶为主,兼有乌龙茶、花茶、白茶等,相较名优茶数量甚少,而后海南红碎茶和英德红碎茶叶逐渐进入特区。除本地自饮消费外,国内各茶产区茶叶甚至印度、越南都经港转销,推动着茶叶消费量与饮茶习惯。

茶 叶 市 场 现 状

1.1特区茶叶市场历史及现状

特区政府一贯采取自由往来“积极不干预”态度,并辅以关税减免、补贴等诸多优惠推动性政策,除遍地开花的茶楼、茶舍外,贸易发展局每年牵头举办香港国际茶展,各个博物馆也在举行茶文化、茶贸易、茶器具主题展览。无处不在的拉动着茶叶消费与凸显自由贸易港的特性。

1.2我国茶叶市场现状

近年来,受到绿色贸易壁垒等影响,茶叶出口量仍未突破40万吨瓶颈。在2020年根据《农业部关于抓住机遇做强茶产业的意见》中提出的五个大项及若干实施意见起到显著作用。依附原产地地理标识认证、农药残留标准指导措施和出口相关标准、取消茶叶税赋、实施出口退税政策、地方茶园与茶厂建设补贴等政策,加码茶产业扶植力度,茶叶出口贸易增幅明显。

1.3两地不同品类单价比较

我国茶叶产能除内销外,大宗茶与名优茶产量较为相等,但两者公斤单价相差较大,相同数量平均出口单价相差三倍以上。表现在绿品类中极为突出,在内地绿茶出口均价32.29元/每公斤的同时,特区的绿茶入关均价已达236.58元/每公斤,除去品质差异外均价相差7.33倍,差距较小的乌龙茶平均价也相差了两倍。

(注:数据来源于中国海关统计数据整理 下同)

(注:数据来源于中国海关统计数据整理 下同)贸 易 情 况

2.1我国出口与香港消费趋势

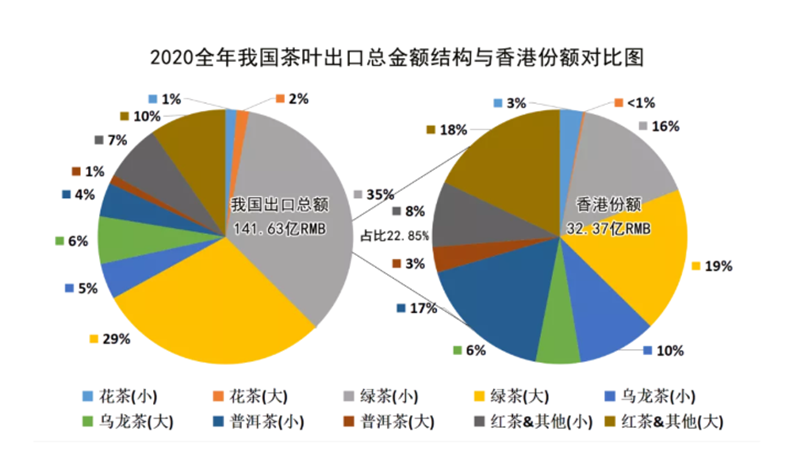

2020全年我国茶叶出口总额达141.63亿元人民币,出口总量34.88万吨。其中出口香港的额、量分别为32.38亿元人民币和1.4万吨,占比分别为22.86%和4.01%,疫情来临前我国茶叶出口额正逐年攀升,香港以1/20的份额数量占据1/5出口金额,反映平均单价明显高于我国出口总平均单价。(注:数据不包括马黛茶与澳门及台湾地区)

2.2贸易额与贸易数量对比分布

金额结构上我国绿茶出口金额占六成,而特区绿茶总金额仅占入关四成。普洱茶和红茶及其他半发酵茶分别以23%和26%结构需求同比高于我国出口总占比的5%与17%。其余花茶与乌龙茶的金额占比与国际茶叶消费市场需求较为相似。

从总量来看绿茶仍是占据其84%的主导性地位,而特区对于绿茶消费量与其金额大致相等都是占港总需求34%份额。乌龙茶12%、普洱茶14%、红茶及其他半发酵茶36%分别对应我国总出口量的5%、≤2%、9%,可见其消费中心仍 以乌龙茶、普洱茶、红茶为主。

2.3内地输港产茶各省份额排序

我国茶叶外销常量省份有近22个,2020年仅浙江、福建、安徽、湖北、云南这五省之和就达百亿出口份额,占我国全年总出口额71.45%之多。而其中云南贵州两省同比上年分别增加39.49%和53.67%递增势头明显。

福建作为香港茶叶输入大省其自身三分之一的出口额都经港自销或转口,也因此占据榜首,相比之下是跃升五个名次的第二名云南的两倍之多。

特区茶产业贸易中存在的问题

3.1国内市场因素

一片叶子的出口要经选育、加工、抽检及报关等工序,所涉及业务交叉繁杂,常是负责人多,标准规则多,各地地方标准尚存差异,难与国际标准匹配等问题。以农残标准举例,国内自销现状下态度较为宽容,抽检送检环节较为私有化,以往同一品类等级工艺的产品在不同企业出厂可依不同标准而均属合格。近些年欧盟、日韩等主要出口国对农药残留的标准较为严苛标准,而最新农药残留标准法规EU0001/2016在2015年12月发布并实施,标准中涉及茶叶农药残留项有493个,对其未涉及的限量仍旧按照最低检出量默认标准(0.01mg/kg)进行限定。

3.2国际市场因素

绿色壁垒是我国茶叶贸易随国际一体化趋势日益显著,各国间贸易来往频繁,竞争加剧,出口制衡较多的壁垒。所处发达国家和地区政府以自身科技影响,以国民健康为考虑所拟定出的保护公约及法律法规标准等的诸多设置。针对他国设定准入限制,实现保护自身贸易逆差增大的目的。主要为严苛审核茶叶卫生防疫、外包装、农药残留等等。我国受此影响虽有些消极,但也起到利好的推动作用。

3.3消极影响

继中美贸易战之后、新冠肺炎COVID-19所造成的影响对各国打击逐渐凸显,我国借着防控疫情取得的利好突破全年100万亿GDP,享此红利同时要思考世界经济总体环境的严峻,各国人民因收入降低后茶叶作为非必需品所带来的消费疲软,如“看不见的手”在隐形降低了我国茶叶的出口量。

3.4利好原因

我国在疫情高压态势下仍能持续生产与流通是他国所不具备的,可趁此时机在经济上弯道超车。与此同时地方上组织茶叶出口质量安全培训,来与茶农共同积极面对出口挑战与新兴标准,不断提升自身的茶叶品质。以往我国都是以发展大宗茶为中心,如今各国需求逐渐走向是中高端的消费场景,目前与各国市场间需求形式存有一定差距,应着力丰富精深加工及衍生品种类,更新调整产品结构,预判各国未来需求,朝着多元化市场趋势转变。

3.5出口量方面

肯尼亚的出口量一直领先与我国,斯里兰卡也是紧追其后。另外印尼、印度、越南的出口量以及其不断扩大的种植面积也都不容小视。

3.6政策对茶叶外销的影响

全球自由化贸易逾加明显,各茶叶主产国及其他贸易国均执行对外开放态度,其茶叶及衍生品征收进口关税较高,略高于非农产品进口关税,体现贸易保护倾向较明显。另外,各茶叶净出口国实施高关税进口政策,使国内茶叶生产企业的利益受到一定程度保护,继而发展本国茶叶出口。但我国同比其他出口茶叶出口国却实行较低进口关税,反观印度对于茶叶进口关税的保护力度高于我国,斯里兰卡、肯尼亚也尽然。这些现象都不利于国内茶叶生产以及茶叶的出口。

总 结

现如今,新冠疫情形势严峻,国际市场贸易竞争日趋激烈,特区政府对于拥有出口优势的商品给予开放支持,近年茶叶出口反映出对递增贸易发展增长具有实质成效。本质以完善升级生产加工技术、提高茶叶生产质量、丰富精深加工品类,以此争得我国茶叶的定价权与议价能力,使中国茶在国际社会取得较高地位。

作者:王添利 香港茶文化研究院 秘书长

注:内容转自湖北茶叶,贵在分享,如涉及版权问题请联系删除